Májusban indult a közélet befolyásolására alkalmas tevékenységet végző civil szervezetek ÁSZ vizsgálata.

Első cikkünkben megosztottuk az első információkat, itt olvasható.

Következőleg közzétettünk egy felhívást (ITT olvasható) mely szerint ha a mostani adatbekérést követően választ/kérdést kap az ÁSZ-tól, és azt elküldi nekünk a kapcsolat@niok.hu címre, ezeket összesítve közzétesszük.

Az alábbiakban pedig olvashatják szakértőink válaszát az eddig beérkező kérdésekre.

Beszámolóval kapcsolatos hibaüzenet

Hiányzik a számviteli beszámoló, bár a jelölt azt közzétette, amit az a nyilvánosan elérhető beszámolón szereplő iktatószám. Viszont a közzétett beszámoló nem tartalmazta a kiegészítő mellékletet. Ezzel kapcsolatosan a szervezet a beszámoló utolsó oldalán feltűntette, hogy az eredetivel rendelkezik, de nem jelölte meg, hogy azt csatolja, és nem is tette közzé a kiegészítő mellékletet.

Ez az eljárás nem felel meg az egyéb szervezetek beszámoló készítéséről szóló 479/2016(XII.28.) Korm.rendelet és a számvitelről szóló 2000. évi C törvény előírásainak. Ez alapján 2019. január 1-től a beszámoló részei között szerepel a számviteli törvény szerinti kiegészítő melléklet készítési és közzétételi kötelezettség.

A hiba kijavítására lehetőség, hogy ismételten közzéteszik a beszámolót, és ehhez már csatolják a kiegészítő mellékletet, és erről tájékoztatják azt ÁSZ-t is. És felül kell vizsgálni a hatályos számviteli politikát, hogy az tartalmazza-e az erről szóló kötelezettséget, ha nem akkor ezt is módosítani szükséges.

Számviteli politikával kapcsolatos hibaüzenetek

A számviteli törvény szerint a számviteli politika keretében írásban kell rögzíteni azokat a szabályokat, előírásokat, módszereket, amelyekkel a szervezet meghatározza, hogy mit tekint:

- a számviteli elszámolás szempontjából és

- az értékelés szempontjából

- lényegesnek – nem lényegesnek

- jelentősnek – nem jelentősnek

A számviteli törvény keretjellegű szabályozás, a valós és megbízható összképre hatással bíró tételek meghatározását magára a szervezetre bízza.

A számviteli politika és az értékelés szempontjából lényeges vs. nem lényeges

A törvényi előírás alapján lényegesnek minősül minden olyan információ, amelynek az elhagyása vagy téves bemutatása az észszerűség határain belül, befolyásolja a beszámoló adatait felhasználók döntéseit. A tétel lényegességét más hasonló tételekkel összefüggésben kell megítélni.

Az általános szabályozás alapján azt kell bemutatni, milyen gazdasági események és/vagy ügyletek bemutatása fontos a beszámolót megismerők és a nyilvánosság számára, ideértve az adományozókat is.

Például lényegesnek tekinthető egy civil szervezetnél az önkéntesek munkaóráinak bemutatása, ingyenesen kapott termék, szolgáltatás, eszköz stb. Több civil szervezettel közösen végzett projektek bemutatása, akkor is, ha ez nem támogatásból történik.

Fontos, hogy ezek megadása az adott szervezet működésével összefüggésben értelmezhető, ezt mindenki maga tudja a saját tevékenysége alapján megítélni.

Nem lényegesnek tekintjük azokat a tételeket, amelyek ezeken kívül vannak és nem tekinthetők jelentősnek, vagy kivételes előfordulásúnak.

Vannak a számviteli törvényben megadott gazdasági események, melyekkel kapcsolatosan mindig felmerülhet a lényegesség meghatározása. Ezek:

- amennyiben a céltartalék képzése összege az előző évitől lényegesen eltér, akkor azt a kiegészítő mellékletben indokolni kell, ehhez kell meghatározni, hogy milyen értékben minősül a különbség lényegesnek

- a tárgyi eszközök terv szerinti értékcsökkenésének meghatározásakor figyelembe vett körülményekben lényeges változás áll be, akkor az értékcsökkenés megváltoztatható, és a változás eredményre gyakorolt hatását a kiegészítő mellékletben ne kell mutatni. megváltoztatásának a kiegészítő mellékletben történő szerepeltetésénél. Ehhez is meg kell határozni, hogy mikor minősül a változás lényegesnek, ez lehet az eszköz használatának időtartamában, vagy a várható maradványértékben bekövetkező változás, így ezekhez az értékekhez viszonyítva is lehetséges megadni a lényegesség határát.

- kiegészítő mellékletben bemutatandó tételek a kapcsolt felekkel lebonyolított ügyletek, amennyiben azok lényegesek és nem a szokásos piaci feltételek között valósulnak meg. Ehhez is meg kell határozni, egy értéket, vagy előfordulást, amikor lényegesnek minősülhet a gazdasági esemény, de ezt nem szükséges meghatározni, ha nincsenek kapcsolt felek

A számviteli politika és az értékelés szempontjából jelentős vs. nem jelentős

A számviteli törvény az alábbi esetekben (a teljesség igénye nélkül, a civil szervezeteknél lehetséges történések) írja elő, hogy meghatározásra kerüljön, hogy milyen arányt vagy összeget tekint jelentősnek a szervezet.

- eszközbeszerzés esetén, amikor az üzembe helyezésig a beszerzési bizonylat nem érkezik meg

- terven felüli értékcsökkenés

- maradvány érték

- értékvesztés

- befektetett eszközök

- hibák és hibahatások

Az értékeket az adott ügyletekhez kapcsolódva kell meghatározni, pl, akkor jelentős és kell utólag elszámolni, ha az aktiváláskor érték és a később megérkezett bizonylaton szereplő érték között a különbözet egy adott Ft. értéket meghalad, vagy a bekerülési érték X %-át meghaladja.

Terven felüli értékcsökkenést akkor kell elszámolni, ha a könyv szerinti érték tartósan és jelentősen magasabb, mint a piaci érték. Itt a jelentős mértéket kell előre definiálni, amennyivel a piaci értéket meghaladó érték esetén él ennek elszámolásával a szervezet. Pl. ha a könyv szerinti érték a piaci érték felénél magasabb.

A maradványértéket akkor kell figyelembe venni, ha az eszköz hasznos élettartamának végén várhatóan még realizálható érték jelentős. Ehhez is a számviteli politikában kell meghatározni milyen értéket tekint a szervezet jelentősnek ebben az esetben. Itt lehet az eszköz értékének bizonyos százalékában meghatározni a jelentős értéket.

Az értékvesztés elszámolásához is meg kell határozni a jelentős értékhatárt, hogy a könyv szerinti érték mikor minősül jelentősen a pici érték alattinak a tulajdoni részesedést jelentő befektetéseknél, az egy évnél hosszabb lejáratú értékpapírnál, a vevői követeléseknél, a vásárolt készleteknél. Minden tételhez külön kell viszonyítást megadni, és fontos, hogy csak akkor, mikor rendelkezik ilyennel az adott szervezet.

A jelentős minősítés mellett meg kell határozni, a tartósnak minősülés időtartamát. Ez általában az egy éven túli folyamatosan fennálló állapot.

Azt értékvesztés elszámolását követheti visszaírás is, ha a különbözet (piaci érték – könyv szerinti érték) a jelentős határ alá kerül.

Amennyiben a szervezet él az egyes eszközök értékhelyesbítésével, akkor meg kell határozni, mely esetekben minősíti a szervezet a pici érték és a könyv szerinti érték különbözetét jelentős mértékűnek. Ebben az esetben szükséges az értékhelyesbítést elszámolni, vagy a korábban elszámolt értékhelyesbítést korrigálni. A meghatározás itt is történhet a bekerülési érték százalékában megadva.

Az eredménykimutatásban egy ellenőrzés megállapítása alapján az egyes hibák és hibahatások vonatkozásában a jelentős összeget a hibák eredményre gyakorolt hatásában kell meghatározni. Itt lehetséges a számviteli törvényben megadott étékeket is alkalmazni, ezek az adott üzleti év mérlegfőösszegének 2 %-a, illetve, ha ez alacsonyabb egy millió Ft-nál, akkor az egy millió forint. Máshogy kell elszámolni a jelentős hibákat, mint a nem jelentősnek minősülő hibákat, ezért itt meg kell adni, hogy a jelentős összegű hibahatár alatti hibákat nem jelentősnek tekintjük.

A jelentősnek minősülő hibák eredményre, az eszközök és a források állományára gyakorolt hatását a kiegészítő mellékletben évenkénti bontásban kell bemutatni.

Ugyancsak be kell mutatni a kiegészítő mellékletben a jelentősnek minősített tételeket a

- elhatárolt bevételekből

- az elhatárolt költségekből és ráfordításokból

- igénybe vett szolgáltatásokból

Ezért ezekhez is szükséges meghatározni, mikor minősül az adott szervezet szempontjából ezeknél a tételeknél jelentősnek.

A megadott értékek alatt maradó értékű gazdasági eseményeket tekinthetők nem jelentősnek, ha erről így rendelkezünk a számviteli politikában.

Elkülönített nyilvántartás vezetési kötelezettség

A civil szervezetekre itt eredendően a Korm. rendelet előírásait kell alkalmazni, miszerint elkülönítetten kell nyilvántartani a bevételeket és a költségeket, ráfordításokat, hogy külön lehessen megállapítani az egyes támogatások felhasználását. Ennek módjáról kell rendelkezni a számviteli politikában. Ez történhet a főkönyvi könyvelés keretében vagy külön nyilvántartásban, ez utóbbi esetben az egyeztetések gyakoriságát és módját is szerepeltetni kell a számviteli politikában. Megoldás lehet, az un. projektkódok alkalmazása a könyvelés során, és a projekt elszámolások egyeztetése a főkönyvi könyvelésben szereplő adatokkal. Ennek gyakoriságát és módját is meg kell adni a számviteli politikában.

Kiegészítő melléklet tartalma és kapcsolódása a szabályzatokkal

A törvény részletes előírást ad a támogatások kiegészítő mellékletben történő bemutatására, hogy „a támogatások felhasználásának és az államháztartás alrendszereihez tartozó vagyon használatának nyilvánossága biztosított és ellenőrizhető legyen.”

Ehhez elkülönített nyilvántartást kell vezetni, az alábbiak figyelembevételével:

- a támogatási program keretében kapott, folyósított és elszámolt összegeket, forrásonként (állami költségvetés, önkormányzat, külföldi támogató, magánszemélyek, más civil szervezet) elkülönítve

- külön kell nyilvántartani a visszatérítendő és a vissza nem térítendő tételeket

- annak felhasználását évenként és jogcímenként

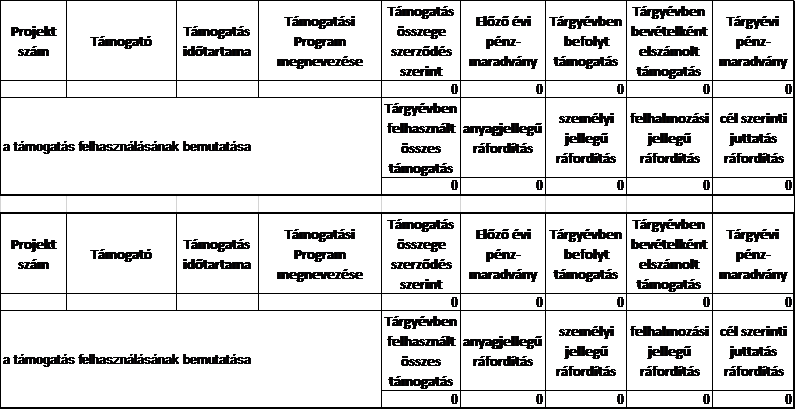

A könyvelés, illetve a kapcsolódó nyilvántartási adatok összefoglalásaként a kiegészítő mellékletbe történő bevezetés előtt egy táblázatban foglalhatók össze a szükséges információk. Ebben a projekt száma a belső nyilvántartáshoz kialakított azonosító, ami kapcsolódhat a pályázat iktatószámához, elnevezéséhez, a többi adatot értelemszerűen írjuk bele. A tárgyévi pénzmaradvány a következő évben azonos lesz az előző évi pénzmaradvánnyal. Amennyiben a tárgyévben felhasznál összeg, több, mint a kiutalt összeg és az előző évi pénzmaradvány, akkor a tárgyévi pénzmaradvány negatív összeg lesz. Ennek fedezetként lehetséges, hogy a következő évben már csak beérkező pénz lesz, és nem lesz felhasználás.

Budapest, 2022.06.30.

Összeállította:

Gottgeisl Rita és Láng Noémi